Eenmanszaak of BV in 2026: bij welke winst wordt omzetten interessant?

Het korte antwoord: in 2026 ligt het fiscale omslagpunt rond € 115.000 winst als je alles naar privé haalt, en rond € 81.000 als je winst in de BV laat staan. Dat verschil van ruim € 30.000 is precies waarom je zoveel verschillende getallen op internet leest. Hieronder rekenen we allebei de scenario's helemaal door, met de tarieven van 2026.

Je maakt een goed jaar, je accountant noemt het woord "BV", en iemand op een verjaardag zegt stellig dat je "boven de ton echt een BV moet". Vervolgens ga je zoeken en vind je omslagpunten van € 80.000, € 100.000 en € 200.000. Allemaal in hetzelfde jaar. Dat komt niet doordat iemand slecht rekent, maar doordat het antwoord afhangt van één vraag die zelden gesteld wordt: wat doe jij met je winst?

In dit artikel lees je:

- Waarom er niet één maar twee omslagpunten zijn

- De volledige doorrekening bij € 80.000, € 120.000 en € 150.000 winst

- De tarieven en aftrekposten van 2026 op een rij

- Wat een BV je jaarlijks kost aan extra werk en geld

- De niet-fiscale redenen die het omslagpunt overrulen

- Hoe je overstapt, en welke valkuilen duizenden euro's kosten

Waarom je zoveel verschillende antwoorden vindt

Het omslagpunt is de winst waarbij een BV je netto meer oplevert dan een eenmanszaak. Simpel gedefinieerd. Alleen zit er een aanname onder die vrijwel niemand expliciet maakt.

In een eenmanszaak is je winst na inkomstenbelasting direct van jou. Klaar. Wil je precies weten

hoeveel belasting je als zzp'er betaalt, dan lees je dat in onze aparte uitleg. In een BV betaal je in lagen: eerst vennootschapsbelasting over de winst, dan loonheffing over je DGA-salaris, en pas als je de rest naar privé haalt ook nog box 2-belasting over het dividend.

Die laatste laag is optioneel. Laat je de winst in de BV staan, dan betaal je die belasting nu niet. Haal je alles eruit, dan wel. En dus krijg je twee compleet verschillende omslagpunten:

| Scenario | Omslagpunt 2026 | Voor wie geldt dit? |

|---|---|---|

| Je haalt alle winst naar privé | ca. € 115.000 | Je hebt het geld nodig om van te leven, geen buffer of investeringsplannen |

| Je laat winst in de BV staan | ca. € 81.000 | Je leeft van je salaris en spaart of investeert de rest binnen de onderneming |

Let op de nuance bij het tweede scenario. Je bespaart die box 2-belasting niet, je stelt hem uit. Ooit komt die winst naar privé, bij jou of bij je erfgenamen, en dan volgt de afrekening alsnog. Wat je wint is regie over het moment, plus rendement over geld dat anders al bij de Belastingdienst had gelegen. Bij een lange horizon is dat serieus geld. Bij een korte horizon is het een sigaar uit eigen doos.

Dit is waar de meeste artikelen de mist in gaan. Ze pakken één aanname, rekenen die door, en presenteren de uitkomst als "het" omslagpunt. Vraag bij elk getal dat je tegenkomt dus altijd: gaat dit uit van volledige uitkering of niet?

De cijfers van 2026 waarmee we rekenen

Voordat we gaan rekenen, de uitgangspunten. Deze zijn definitief vastgesteld voor 2026.

Eenmanszaak (box 1)

| Onderdeel | 2026 |

|---|---|

| Schijf 1: tot € 38.883 | 35,75% |

| Schijf 2: € 38.883 tot € 78.426 | 37,56% |

| Schijf 3: boven € 78.426 | 49,50% |

| Zelfstandigenaftrek | € 1.200 |

| MKB-winstvrijstelling | 12,7% |

| Zvw-bijdrage (over winst, tot maximumgrondslag) | inkomensafhankelijk |

| Algemene heffingskorting (maximaal) | € 3.115 |

| Arbeidskorting (maximaal) | € 5.685 |

BV (vennootschaps- en box 2-belasting)

| Onderdeel | 2026 |

|---|---|

| Vpb tot € 200.000 winst | 19% |

| Vpb boven € 200.000 | 25,8% |

| Box 2 tot € 68.843 | 24,5% |

| Box 2 daarboven | 31% |

| Gebruikelijk loon DGA (minimaal) | € 58.000 |

| Extra vaste kosten per jaar | € 1.500 tot € 3.000 |

De verandering die alles verschoof

De zelfstandigenaftrek is de afgelopen jaren afgebroken van ruim € 7.000 in 2020 naar € 1.200 in 2026. In 2027 zakt hij verder naar € 900. Dat holt het voordeel van de eenmanszaak elk jaar verder uit, en dus zakt het omslagpunt elk jaar. Wie in 2021 uitrekende dat een BV pas boven de twee ton loonde, rekent nu met verouderde cijfers.

Doorgerekend: drie scenario's

Hieronder rekenen we drie winstniveaus volledig door. Uitgangspunten: één ondernemer zonder fiscale partner met andere inkomsten, DGA-loon op het minimum van € 58.000, € 2.500 aan extra BV-kosten per jaar, en volledige uitkering van de resterende winst als dividend.

Scenario A: € 80.000 winst — de eenmanszaak wint

| Post | Eenmanszaak | BV |

|---|---|---|

| Winst | € 80.000 | € 80.000 |

| DGA-loon | n.v.t. | € 58.000 |

| Belastbare winst na aftrekposten | € 68.792 | n.v.t. |

| Inkomstenbelasting na heffingskortingen | € 20.344 | € 14.897 (over loon) |

| Zvw | € 3.618 | € 3.776 (werkgeversheffing) |

| Vennootschapsbelasting | n.v.t. | € 2.988 |

| Box 2 over dividend | n.v.t. | € 3.120 |

| Totale heffing | € 23.962 | € 27.281 |

| Netto naar privé | € 56.038 | € 52.719 |

| Effectieve druk | 30,0% | 31,0% |

Verschil: de eenmanszaak levert € 3.319 per jaar meer op. De aftrekposten en de arbeidskorting zijn hier nog waardevol genoeg, en de BV-kosten drukken direct op het resultaat.

Scenario B: € 120.000 winst — het kantelt

| Post | Eenmanszaak | BV |

|---|---|---|

| Winst | € 120.000 | € 120.000 |

| Belastbare winst na aftrekposten | € 103.712 | n.v.t. |

| Inkomstenbelasting na heffingskortingen | € 39.368 | € 14.897 |

| Zvw | € 3.990 | € 3.776 |

| Vennootschapsbelasting | n.v.t. | € 10.588 |

| Box 2 over dividend | n.v.t. | € 11.058 |

| Totale heffing | € 43.359 | € 40.319 |

| Netto naar privé | € 76.641 | € 77.181 |

| Effectieve druk | 36,1% | 33,6% |

Verschil: de BV levert € 540 per jaar meer op. Marginaal. Bij dit niveau doe je het niet voor het geld, want € 540 verdien je zo weer kwijt aan een extra advieskwestie of een duurdere jaarrekening.

Zie je wat er gebeurt met de eenmanszaak? De heffingskortingen zijn bijna volledig afgebouwd (van € 4.791 in scenario A naar € 1.901 hier), terwijl de DGA in de BV de arbeidskorting over zijn € 58.000 loon gewoon behoudt. Dat verlies aan kortingen is een onderschat deel van het verhaal.

Scenario C: € 150.000 winst — de BV wint duidelijk

| Post | Eenmanszaak | BV |

|---|---|---|

| Winst | € 150.000 | € 150.000 |

| Belastbare winst na aftrekposten | € 129.902 | n.v.t. |

| Inkomstenbelasting na heffingskortingen | € 54.037 | € 14.897 |

| Zvw | € 3.990 | € 3.776 |

| Vennootschapsbelasting | n.v.t. | € 16.288 |

| Box 2 over dividend | n.v.t. | € 17.051 |

| Totale heffing | € 58.028 | € 52.012 |

| Netto naar privé | € 91.972 | € 95.489 |

| Effectieve druk | 38,7% | 34,7% |

Verschil: de BV levert € 3.517 per jaar meer op. En dit is het scenario met volledige uitkering. Laat je een deel staan, dan loopt het voordeel verder op.

Samengevat

| Winst | Netto eenmanszaak | Netto BV | Verschil |

|---|---|---|---|

| € 60.000 | € 45.768 | € 43.103 | − € 2.665 |

| € 80.000 | € 56.038 | € 52.719 | − € 3.319 |

| € 100.000 | € 66.420 | € 64.950 | − € 1.470 |

| € 110.000 | € 71.531 | € 71.066 | − € 465 |

| € 115.000 | omslagpunt | omslagpunt | ≈ € 0 |

| € 120.000 | € 76.641 | € 77.181 | + € 540 |

| € 150.000 | € 91.972 | € 95.489 | + € 3.517 |

| € 200.000 | € 120.169 | € 123.434 | + € 3.265 |

Het opvallende detail: tussen € 120.000 en € 200.000 groeit het voordeel nauwelijks door in dit model, omdat je boven € 68.843 dividend in het hoge box 2-tarief van 31% terechtkomt. Wie het voordeel wil laten oplopen, moet dus juist níet alles uitkeren. Precies het scenario dat het omslagpunt naar € 81.000 duwt.

Wat een BV je kost aan meer dan geld

Fiscaal voordeel is één kant. Dit staat er tegenover:

Vaste kosten. Reken op € 1.500 tot € 3.000 per jaar extra voor de jaarrekening, de vpb-aangifte, de salarisadministratie voor jezelf en de deponering bij de KvK. Werk je met een holdingstructuur, dan verdubbelt een deel daarvan.

Oprichtingskosten. Notaris en inschrijving. De prijzen lopen sterk uiteen, van rond de € 1.500 bij online aanbieders tot € 4.500 en meer via een accountant met volledige fiscale begeleiding. Vergelijk daarbij wél wat er in zit, want een goedkope inbreng zonder fiscaal dossier kan je later duur komen te staan.

Meer administratie en verplichtingen. Jaarrekening opstellen en deponeren, aandeelhoudersvergaderingen, een rekening-courantverhouding die je moet bewaken. Je bent ook niet meer vrij om zomaar geld op te nemen: wat je uit de BV haalt is salaris, dividend of een lening, en alle drie hebben regels.

Het gebruikelijk loon. Je móet jezelf minimaal € 58.000 bruto uitkeren, ook in een mager jaar. Kun je dat niet dragen, dan is de BV op dit moment geen goed idee. Er zijn uitzonderingen mogelijk, maar die moet je onderbouwen bij de Belastingdienst.

De redenen die het omslagpunt overrulen

Soms is een BV verstandig ver onder het omslagpunt. Soms is hij onverstandig ver erboven. Dit weegt mee:

Aansprakelijkheid. In een eenmanszaak sta je met je privévermogen achter je bedrijfsschulden: je huis, je spaargeld, je auto. Een BV scheidt dat. Niet absoluut, want bij wanbeleid kun je alsnog persoonlijk aansprakelijk zijn en banken vragen vaak persoonlijke borgstellingen. Maar werk je in een branche met reële claimrisico's, dan is die scheiding een fiscaal nadeel waard.

Verkoopplannen. Wil je je bedrijf ooit verkopen, dan is een BV met holding veel geschikter. Via de deelnemingsvrijstelling kan de verkoopwinst onbelast naar je holding. Dat argument is bij verkoop vaak meer waard dan tien jaar fiscaal optimaliseren.

Investeerders of partners. Aandelen uitgeven kan alleen in een BV. Wil je iemand mede-eigenaar maken of kapitaal ophalen, dan is de rechtsvorm min of meer gegeven.

Vermogen opbouwen binnen de onderneming. Zie het tweede omslagpunt. Wil je investeren, een buffer opbouwen of pand kopen vanuit de onderneming, dan werkt de BV in je voordeel vanaf een veel lager winstniveau.

Uitstraling. Bescheiden argument, maar sommige opdrachtgevers, met name grotere organisaties en aanbestedingen, geven de voorkeur aan een BV.

Wat géén reden is: schijnzelfstandigheid voorkomen. Een BV maakt van een verkapt dienstverband geen echte opdracht. De beoordeling gaat over de feitelijke arbeidsrelatie, niet over je rechtsvorm. Dat is een hardnekkig misverstand.

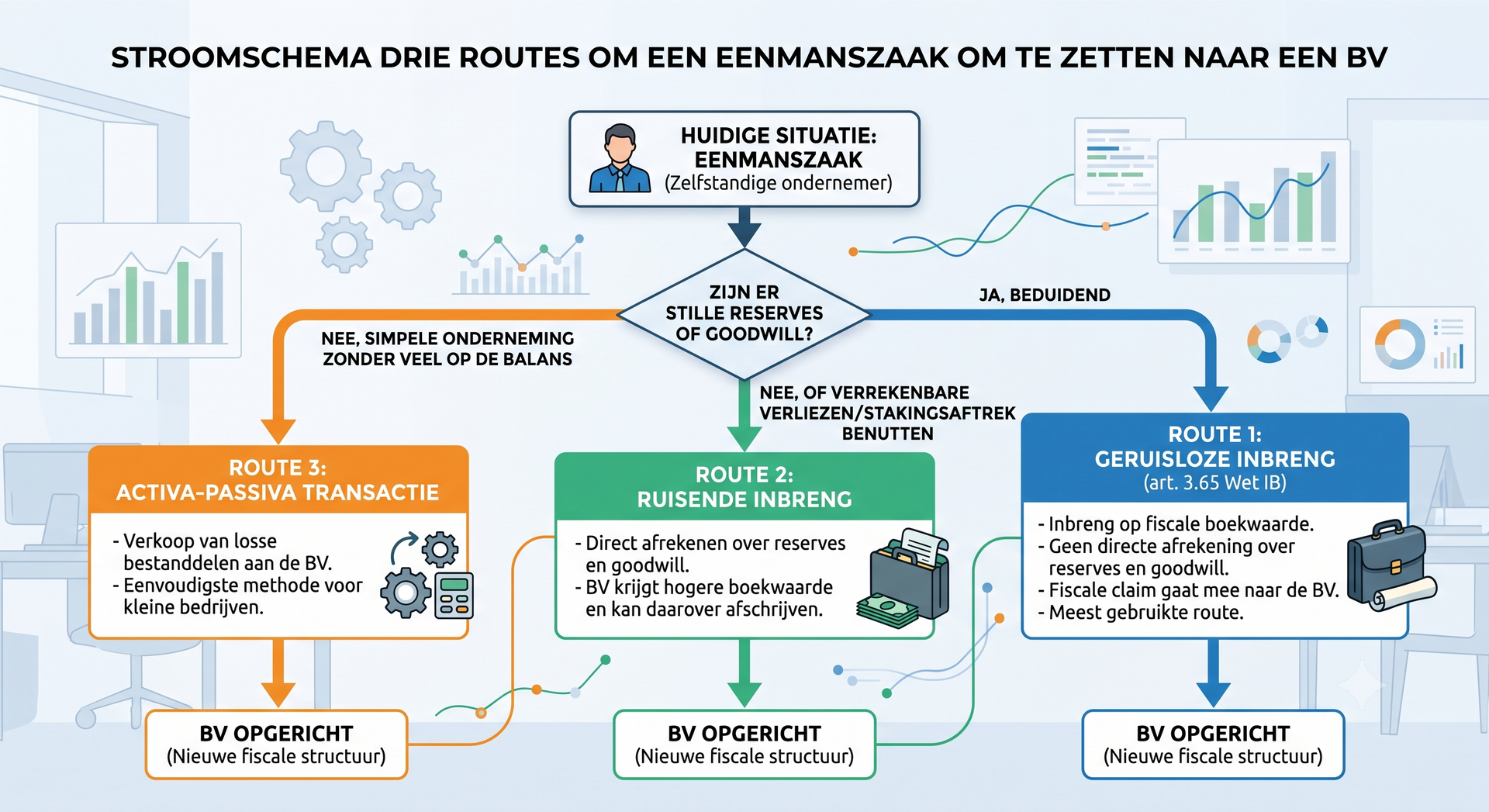

Zo stap je over: drie routes

Er zijn drie manieren om je eenmanszaak in een BV te brengen.

| Route | Hoe het werkt | Wanneer verstandig |

|---|---|---|

| Geruisloze inbreng (art. 3.65 Wet IB) | Je brengt activa en passiva in op fiscale boekwaarde. Je rekent niet af over stille reserves en goodwill, de claim gaat mee naar de BV. | Bij noemenswaardige stille reserves of goodwill. Meest gebruikte route. |

| Ruisende inbreng | Je rekent direct af over stille reserves en goodwill. De BV krijgt een hogere boekwaarde en kan daarover afschrijven. | Bij weinig stille reserves, of als je verrekenbare verliezen of stakingsaftrek kunt benutten. |

| Activa-passiva transactie | Je verkoopt losse bestanddelen aan de BV. | Bij een simpele onderneming zonder veel op de balans. |

De valkuilen die geld kosten

Stakingswinst. Zet je om zonder geruisloze faciliteit, dan reken je af over de waardestijging van je activa. Bij een onderneming met opgebouwde goodwill kan dat oplopen.

FOR-saldo. Heb je nog een Fiscale Oudedagsreserve staan, dan moet die bij omzetting worden afgerekend of omgezet naar een lijfrente. Een FOR van enkele tienduizenden euro's die je in één jaar in box 1 moet nemen, tikt hard aan tegen het toptarief.

Terugwerkende kracht. Onder voorwaarden kun je de omzetting fiscaal laten terugwerken tot 1 januari van het lopende jaar. Daar zitten termijnen aan. Wie in november pas begint, mist dat vaak.

Timing rond het omslagpunt. Eén piekjaar is geen reden om over te stappen. Kijk naar je structurele winst over meerdere jaren. Terugkeren van BV naar eenmanszaak kan wel, maar kost opnieuw geld en advies.

Zo bepaal je jouw eigen omslagpunt

Loop deze vier vragen langs voordat je een adviseur belt. Met de antwoorden erbij is één gesprek genoeg.

- Wat is mijn structurele winst? Niet het beste jaar, maar het gemiddelde over drie jaar plus je realistische verwachting voor de komende twee.

- Hoeveel heb ik privé echt nodig? Alles wat daarboven zit kun je in de BV laten staan. Dit antwoord bepaalt of jouw omslagpunt bij € 81.000 of bij € 115.000 ligt.

- Loop ik risico? Claims, grote verplichtingen, personeel, investeringen met vreemd vermogen.

- Wat wil ik over vijf jaar? Verkopen, laten groeien, of gewoon prettig blijven werken.

Val je onder het omslagpunt maar scoor je hoog op vraag 3 of 4, dan kan een BV alsnog de juiste keuze zijn. Val je erboven maar heb je elk jaar alle winst privé nodig, dan is het voordeel klein genoeg om je af te vragen of het het gedoe waard is.

Conclusie

In 2026 ligt het fiscale omslagpunt tussen eenmanszaak en BV rond € 115.000 winst als je alles naar privé haalt, en rond € 81.000 als je winst in de onderneming laat staan. Door de afbouw van de zelfstandigenaftrek naar € 1.200, en naar € 900 in 2027, zakt dat punt elk jaar verder.

Maar een omslagpunt is een vuistregel, geen advies. Het verschil tussen € 81.000 en € 115.000 wordt bepaald door één vraag over jouw plannen, en daar komt geen online rekentool uit. Een verkeerde keuze kost je duizenden euro's per jaar, jarenlang.

Wil je weten waar jouw omslagpunt ligt? AddaX Adviesgroep rekent het door op jouw werkelijke cijfers en plannen, inclusief de route en de timing van een eventuele omzetting. Je weet dan precies wat je te winnen hebt, en of het de moeite waard is.

Neem contact op voor een berekening op maat.

Veelgestelde vragen

Bij welke winst loont een BV in 2026?

Bij volledige uitkering van de winst rond € 115.000. Laat je winst in de BV staan, dan ligt het punt al rond € 81.000. Het exacte punt hangt af van je privé-opname, aftrekposten en plannen.

Wat is het minimale DGA-salaris in 2026?

Het gebruikelijk loon bedraagt in 2026 minimaal € 58.000, tenzij het loon uit de meest vergelijkbare dienstbetrekking of dat van je meestverdienende werknemer hoger is. Een lager loon moet je onderbouwen bij de Belastingdienst.

Wat kost een BV per jaar extra?

Reken op € 1.500 tot € 3.000 per jaar voor jaarrekening, vpb-aangifte, salarisadministratie en deponering. Met een holdingstructuur loopt dat op.

Is een BV veiliger dan een eenmanszaak?

Een BV beperkt je aansprakelijkheid, maar niet absoluut. Bij wanbeleid ben je alsnog persoonlijk aansprakelijk, en banken vragen vaak persoonlijke borgstellingen bij financiering.

Kan ik met terugwerkende kracht omzetten?

Onder voorwaarden kun je de omzetting fiscaal laten terugwerken tot 1 januari van het lopende jaar. Daar gelden termijnen voor, dus begin er op tijd mee.

Voorkomt een BV schijnzelfstandigheid?

Nee. De beoordeling van de arbeidsrelatie gaat over hoe je feitelijk werkt, niet over je rechtsvorm. Dit is een veelgehoord misverstand.

Wat gebeurt er met mijn FOR bij omzetting?

Een opgebouwde Fiscale Oudedagsreserve moet je bij omzetting afrekenen of omzetten naar een lijfrente. Bij een fors saldo kan dat een aanzienlijke heffing in box 1 opleveren.

Bronnen

- Deloitte — Pakket Belastingplan 2026: tarieven en heffingskortingen. Box 1-schijven, box 2-tarieven, vpb, zelfstandigenaftrek (€ 1.200) en mkb-winstvrijstelling (12,7%). https://www.deloitte.com/nl/nl/services/tax/blogs/pakket-belastingplan-2026-tarieven-heffingskortingen.html

- Moore DRV — Overzicht belastingtarieven, kortingen en faciliteiten in 2026. https://www.moore-drv.nl/belastingtarieven-ondernemers-fiscale-wijzigingen/

- Belastingdienst — Gebruikelijk loon voor de aanmerkelijkbelanghouder. https://www.belastingdienst.nl/wps/wcm/connect/nl/home/home

- Belastingdienst — Geruisloze omzetting eenmanszaak naar bv (art. 3.65 Wet IB 2001). https://www.belastingdienst.nl/wps/wcm/connect/nl/home/home

- KvK — Rechtsvormen: eenmanszaak en besloten vennootschap. https://www.belastingdienst.nl/wps/wcm/connect/nl/home/home

Berekeningen door AddaX Adviesgroep op basis van de tarieven 2026. Uitgangspunten: één ondernemer zonder fiscale partner met overig inkomen, urencriterium behaald, DGA-loon € 58.000, € 2.500 extra BV-kosten per jaar, volledige dividenduitkering tenzij anders vermeld. Indicatief, geen advies voor jouw situatie.